Según lo establecido en la última actualización de la Guía de llenado del comprobante del recibo de pago de nómina y su complemento habrá algunos cambios que, entrarán en vigor y serán obligatorios a partir del 1° de enero de 2019.

Estos son los 4 principales cambios, mismos que sinube ya tiene contemplados:

- Registro del Subsidio al empleo causado no entregado en efectivo (Apéndice 5 de la Guía de llenado).

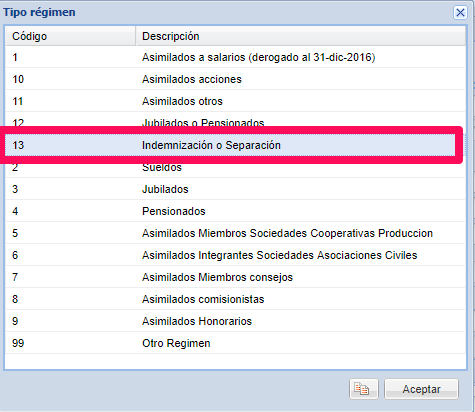

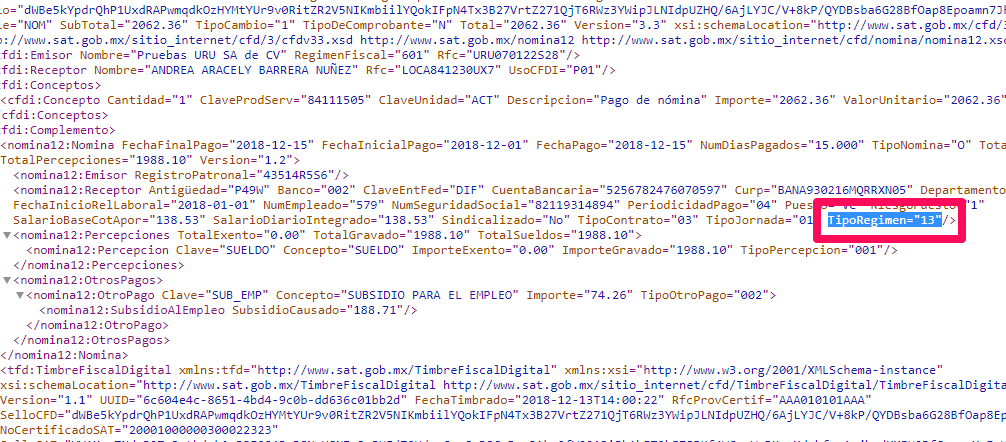

- Identificación de los pagos realizados por indemnizaciones o separaciones a través del Tipo de régimen 13 - Indemnización o Separación.

- Pago a empleados extranjeros.

- Pago a personas fallecidas.

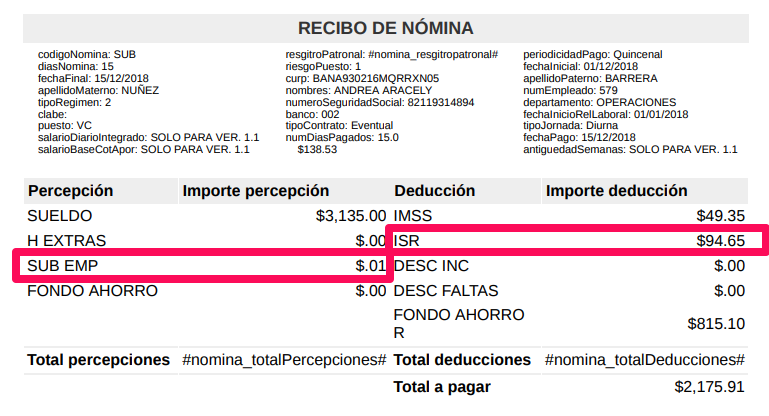

- Subsidio al empleo causado no entregado en efectivo

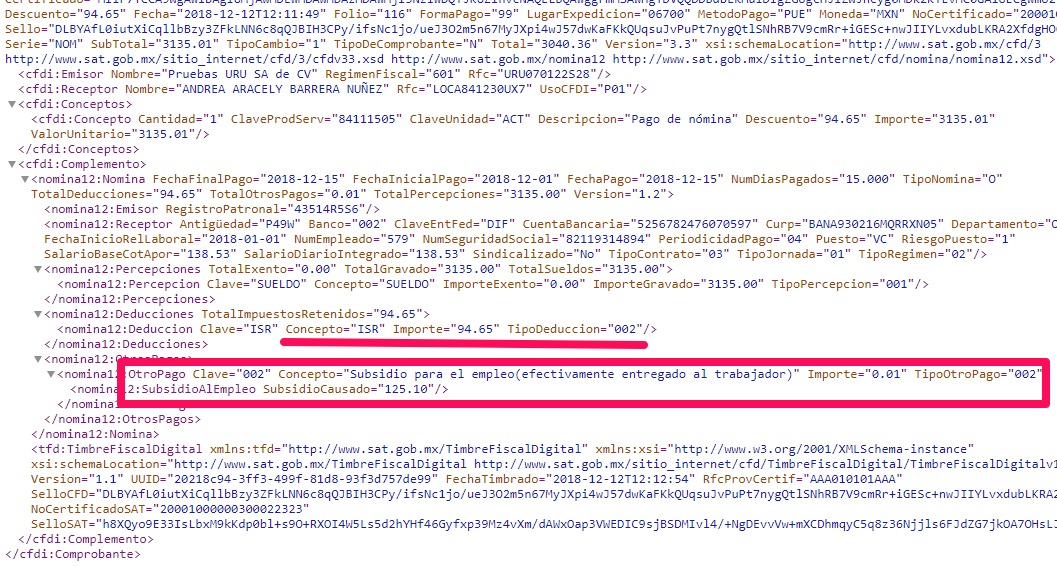

Cuando haya ISR a retener al trabajador y subsidio de tabla, al generar el XML se agrega el atributo Subsidio para el empleo en el nodo Otros pagos con valor 0.01 en el cual se cita el Subsidio para el empleo (efectivamente entregado al trabajador).

Sinube detectará que el empleado tiene retención de ISR y creará el nodo en el XML de forma automatica.

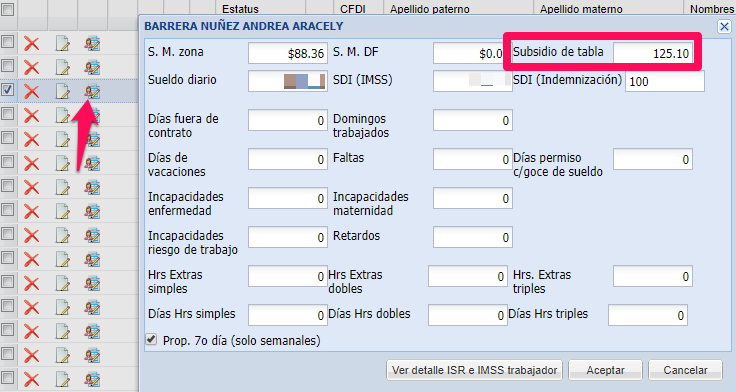

NOTA: Para lo anterior, es necesario que en Sinube exista el dato del Subsidio de tabla.

En el caso de calcular la nómina en el sistema, deberá verificar que haya capturado el dato en el detalle del empleado desde la ventana de la nómina:

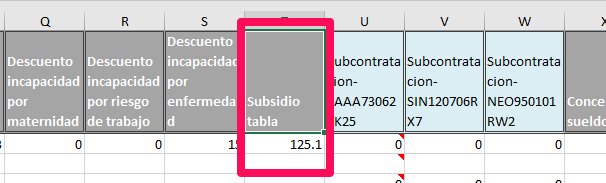

Mientras que para el caso de sólo utilizar sólo el pegado, se deberá colocar el subsidio de table en la columna con el mismo nombre.

- Tipo de régimen 13 - Indemnización o Separación

Al catálogo C_TipoRegimen se agrega la clave 13 - Indemnización o Separación.

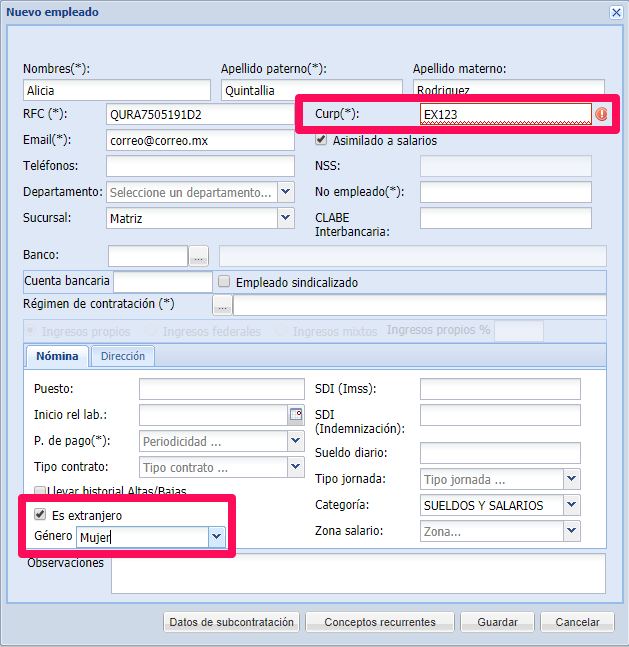

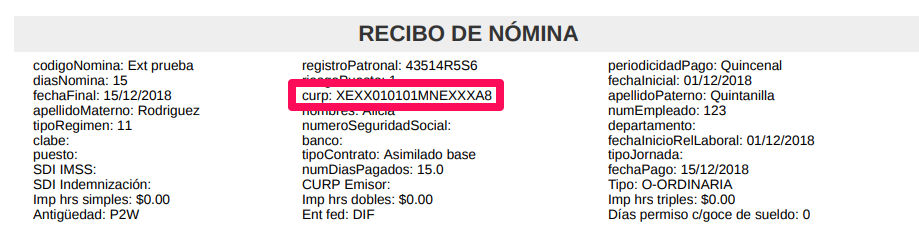

- Pago a empleados extranjeros

Se debe indicar si el empleado es extranjero. Con esto, deja de capturarse el CURP y este dato es sustituido por el número de empleado; también es necesario indicar el género.

El sistema identificará que se trata de un extranjero y colocará el CURP genérico

XEXX010101HNEXXXA4 (Hombre) XEXX010101MNEXXXA8 (Mujer)

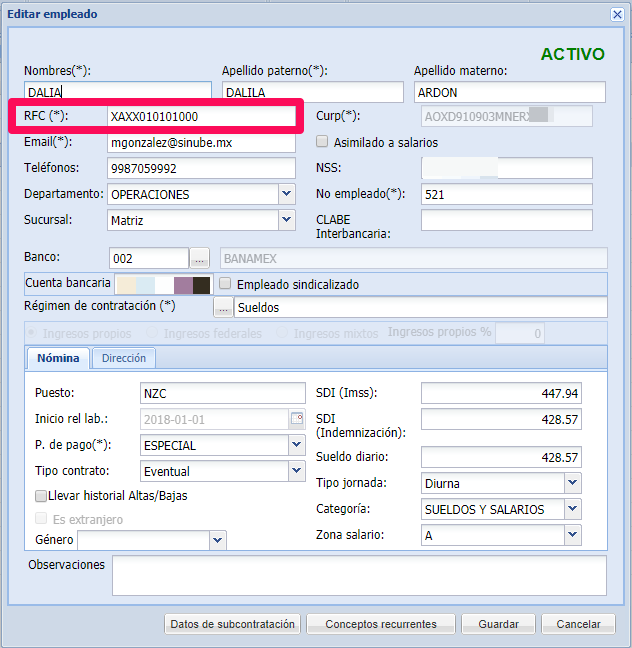

- Pago a personas fallecidas.

En caso de que el trabajador ya haya fallecido, se deberá registrar el RFC genérico XAXX010101000.

Comentarios

0 comentarios

Inicie sesión para dejar un comentario.